(原标题:东方财富获东吴证券买入评级,费改背景下代销承压)

2024年8月10日,东方财富获东吴证券买入评级,近一个月东方财富获得2份研报关注。

研报预计公司2024-2026年归母净利润分别为92.88/105.97/125.02亿元,对应增速分别为+13.36%/+14.09%/+17.98%。研报认为,公司在公募费改深化、主动权益基金规模持续收缩的背景下,面临费率下降及代销产品结构调整的双重压力。然而公司自营业务进一步优化资产结构,增配固定收益类资产,部分缓解了公司业绩的下行压力。此外,公司在研发上的投入也在持续增加,强化了其AI能力的发展,是其科技实力的表现。

风险提示:1)公募费改尾佣限制幅度超预期;2)权益市场大幅波动;3)行业竞争加剧。

煤电:收入结构变革,容量电价、辅助服务占比提升:目前煤电收入以电能量电价为主,占比在75%以上,因此盈利能力受煤价影响大,周期属性强。随着电改推进,煤电调峰、调频等调节性价值持续提升,带动容量补偿、辅助服务收入占比提升。我们测算,至2030年煤电将有50%左右收入来自边际成本低、稳定性高的容量补偿和辅助服务,其或将成为煤电主要且稳定的利润来源,煤电公用事业属性将显著提升。目前火电板块PB均值为1.22x,随着其由周期属性向公用事业属性转变,板块PB相对核电2.14x、水电2.92x有较大修复空间。

本文源自:金融界

作者:研报君

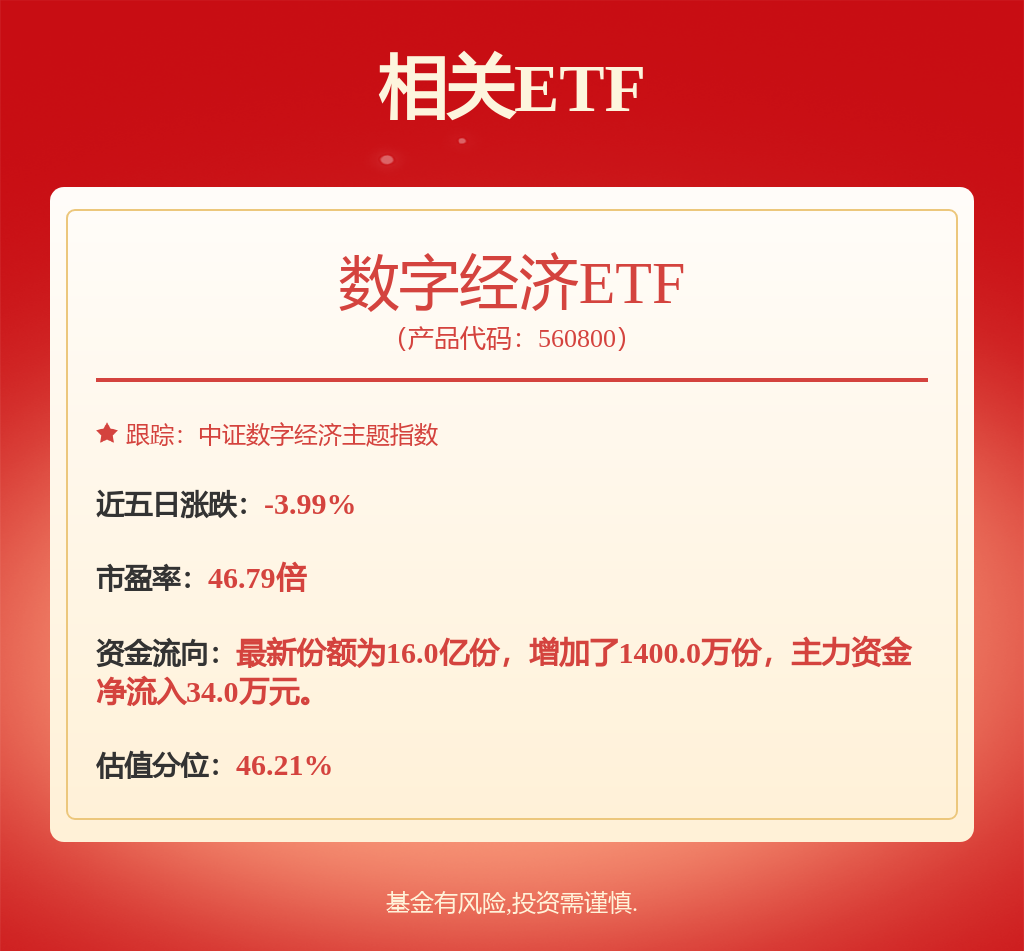

配资平台开户网

配资平台开户网